摘要:最新个人住房商贷深度分析与观点阐述。本文探讨了个人住房商贷的最新发展,包括贷款利率、额度、政策等方面的变化。文章指出,随着房地产市场的调整,个人住房商贷市场也在发生变化,银行在加强风险管理的同时,也在积极推出创新产品,满足不同层次购房者的需求。本文分析了当前市场形势下的商贷趋势,为购房者提供了有益的参考。

随着经济的持续发展和城市化进程的加快,个人住房商贷已成为广大民众实现居住梦想的重要途径,针对最新个人住房商贷的讨论,各方观点纷呈,本文旨在综合正方和反方观点,进行深度分析,并阐述个人立场和理由。

正方观点分析

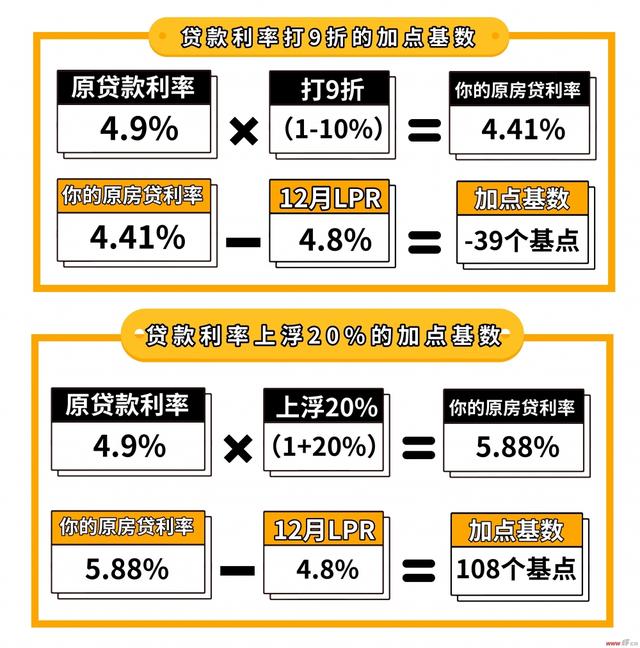

1、贷款利率市场化:最新个人住房商贷利率更加市场化,反映了金融市场的发展,银行为了争夺客户,纷纷降低贷款利率,使购房者得到了实实在在的优惠。

2、贷款额度灵活:个人住房商贷产品提供了更灵活的贷款额度选择,满足了不同收入群体的需求。

3、贷款审批流程简化:贷款审批流程的简化大大提高了效率,有利于购房者及时入市。

反方观点分析

1、还款压力增大:虽然贷款利率有所下降,但随着房价上涨,购房者需承受的还款压力依然很大。

2、金融风险增加:个人住房商贷市场存在金融风险,可能对市场波动敏感,导致违约风险上升。

3、依赖性强:个人住房商贷使购房者过度依赖银行贷款,失去贷款支持可能面临困境。

个人立场及理由

个人认为最新个人住房商贷政策总体上是利大于弊。

1、促进经济发展:个人住房商贷有助于促进经济发展,拉动相关产业链增长,为经济增长注入动力。

2、满足居住需求:为广大民众实现居住梦想提供了途径。

3、银行风险可控:银行在审批贷款时会进行严格的风险评估,只要购房者合理规划,银行风险可控。

4、提高生活质量:合理规划和安排,个人住房商贷不会过分影响生活质量。

5、增强金融意识:个人住房商贷有助于增强人们的金融意识和理财规划能力。

最新个人住房商贷既有利也有弊,作为购房者,我们应该合理规划贷款额度,了解金融知识,做好风险管理,作为政府和社会,应该加强监管,确保金融市场稳定,为购房者创造一个良好的购房环境,只有这样,我们才能更好地利用个人住房商贷,实现居住梦想,促进经济发展。